E-Belge Özel Entegratörleri Bilgi Sistemleri Denetim Rehberi

Bu kapsamlı rehber, Gelir İdaresi Başkanlığı (GİB) tarafından yayımlanan e-Belge Özel Entegratörleri Bilgi Sistemleri Denetimi (ÖEBSD) Kılavuzu’nun tüm teknik, idari ve operasyonel gereksinimlerini detaylandırmaktadır. Rehber, özel entegratörlerin uyması gereken 208 kontrol maddesini ve bu süreçlerin yönetim esaslarını bir bütün olarak ele alır.

ÖEBSD Nedir ve Neyi Amaçlar?

ÖEBSD, özel entegratörlerin e-Belge (e-Fatura,

e-Arşiv, e-İrsaliye vb.) hizmetlerini sunarken kullandıkları bilgi

sistemlerinin güvenliğini, sürekliliğini ve mevzuata uygunluğunu ölçen bağımsız

bir denetim sürecidir. Bu denetimin temel amacı, mükelleflere ait kritik

verilerin gizliliğini, bütünlüğünü ve erişilebilirliğini garanti altına alarak

dijital ekonominin güvenliğini sağlamaktır.

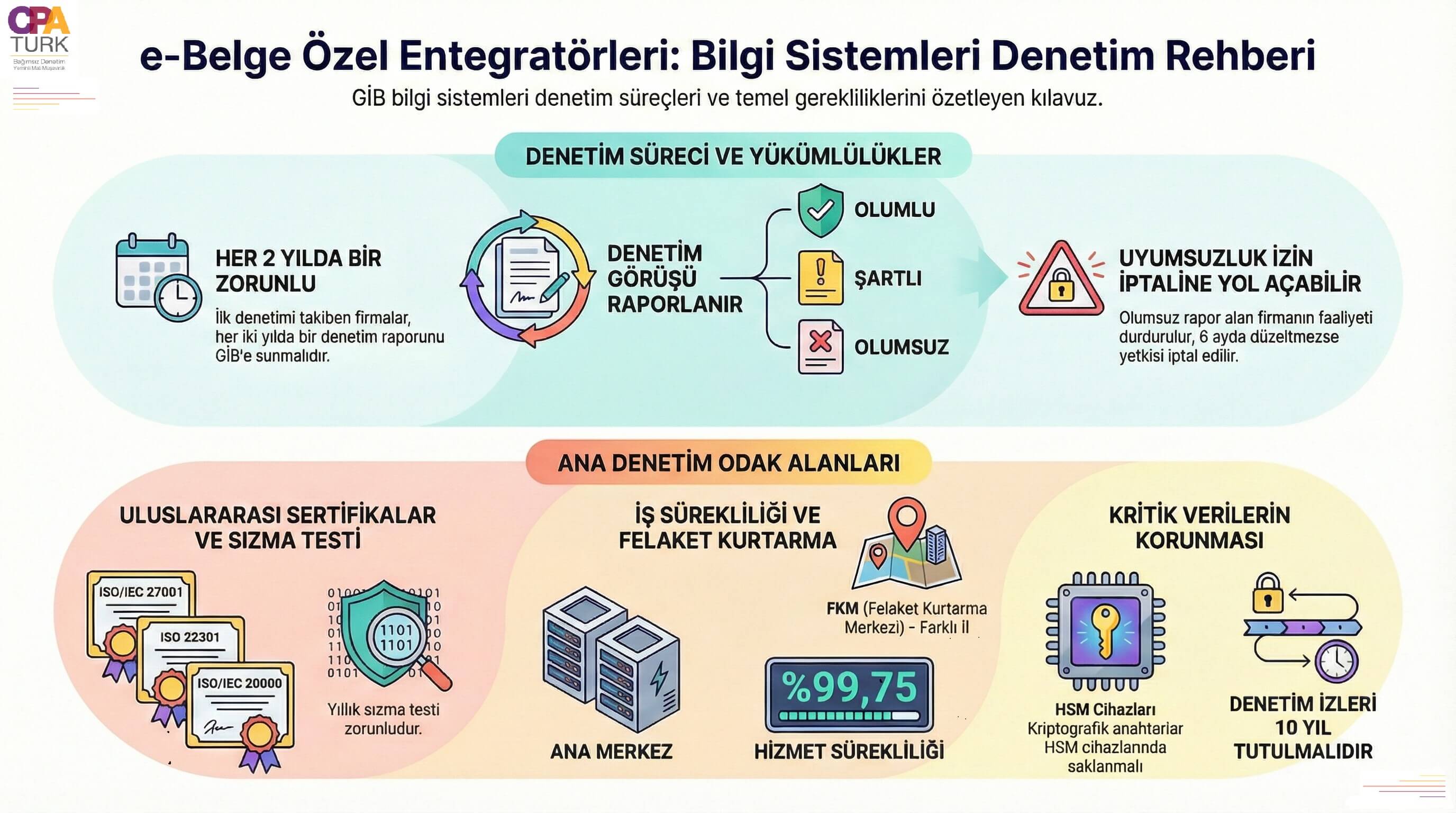

Denetim süreci, 509 Sıra No.lu Vergi Usul Kanunu Genel

Tebliği çerçevesinde yürütülür ve GİB’den izin alan veya alacak olan tüm

kuruluşları kapsar. Özel entegratörler, bu denetim sayesinde altyapılarını

uluslararası standartlara (ISO 27001, 20000, 22301) ve GİB’in spesifik teknik

kriterlerine uygun hale getirmekle yükümlüdür.

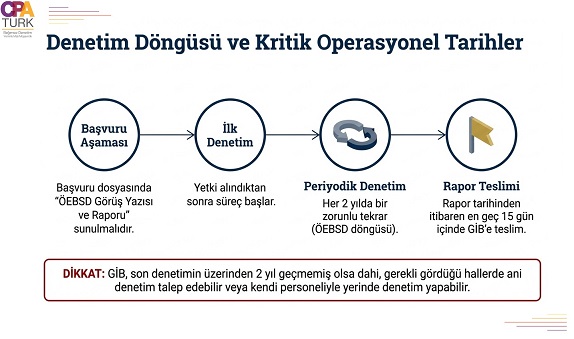

Denetim ve Onay Sürecinin İşleyişi

Özel entegratörlük başvurusu yapan adayların, denetimi

yaptırmış olmaları ve raporu başvuru dosyasına eklemeleri zorunludur. Mevcut

entegratörler için denetim döngüsü şu şekilde işler:

- Periyodik

Denetim: İlk denetimi takip eden her 2 yılda bir denetim

yaptırılması zorunludur.

- Raporun

Geçerliliği: Denetim raporları tarihinden itibaren en fazla 2 yıl

geçerlidir ve süre bitmeden yenisinin GİB’e sunulması gerekir.

- Bildirim

Süresi: Tamamlanan raporlar, rapor tarihinden itibaren en geç 15

gün içinde GİB’e yazılı olarak gönderilmelidir.

- BİS

Raporu Güncelleme: Denetimden en az 1 ay önce güncel Bilgi İşlem

Sistemleri (BİS) raporu GİB’e ve denetim kuruluşuna iletilmelidir.

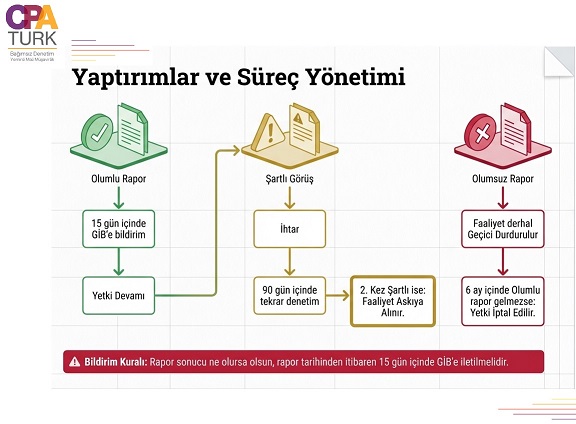

GİB, denetim sonuçlarını kendi web sitesinde yayınlayabilir. Belirlenen sürelerde rapor sunmayan entegratörlerin izinleri önce askıya alınır; 6 aylık ek sürede de rapor sunulmazsa yetki iptal edilir.

Özel entegratörlerin bilgi sistemleri denetimi kimler tarafından, ne sıklıkta gerçekleştirilmelidir?

Özel entegratörlerin bilgi sistemleri denetimi (ÖEBSD),

bankacılık ve sermaye piyasası mevzuatı çerçevesinde bilgi sistemleri denetimi

yapmaya yetkili bağımsız denetim kuruluşları tarafından, ilk yetkilendirme

aşamasında ve sonrasında her 2 yılda bir periyodik olarak gerçekleştirilir.

Kuruluşların bu denetim süreçlerini nasıl yönetmesi

gerektiğine dair detaylar aşağıda kategorize edilmiştir:

1. Denetimi Gerçekleştirecek Kuruluşlar

Denetimler, herhangi bir teknoloji firması veya danışmanlık

şirketi tarafından değil, yalnızca belirli yetkilere sahip kurumlarca

yapılabilir:

- Yetkili

Kuruluşlar: Denetim, Bankacılık ve Sermaye Piyasası Mevzuatı çerçevesinde

bilgi sistemlerine yönelik bağımsız denetim faaliyeti yürütme yetkisi

bulunan bağımsız denetim kuruluşları tarafından yerine getirilir.

- Denetçi

Rotasyonu: Özel entegratörler, denetim hizmetini aynı denetçiden en fazla

2 kez üst üste alabilir. Denetim ekibinin değişmesi şartıyla, aynı

bağımsız denetim kuruluşundan (şirket olarak) en fazla 5 defaya kadar

hizmet alınması mümkündür.

2. Denetim Zamanlaması ve Sıklığı

Denetimlerin zamanlaması, kuruluşun statüsüne (aday veya

yetkili) göre değişiklik gösterir:

- Başvuru

Aşaması: Özel entegratör olmak isteyen adayların, başvuru dosyalarına

ÖEBSD Görüş Yazısı ve Raporu'nu eklemeleri zorunludur.

- Periyodik

Denetimler: Yetki almış olan kuruluşlar, ilk denetim tarihinden itibaren

her 2 yılda bir bu denetimi tekrarlamakla yükümlüdür.

- Rapor

Geçerliliği: Hazırlanan bağımsız denetim raporları, rapor tarihinden

itibaren en fazla 2 yıl geçerlidir. Yeni raporun, mevcut sürenin

bitiminden önce GİB’e sunulması şarttır.

- Başkanlık

Denetimi: GİB, periyodik denetimlerden bağımsız olarak dilediği zaman

kendi personeliyle yerinde denetim yapabilir veya 2 yıl geçmemiş olsa dahi

özel entegratörden yeni bir ÖEBSD yaptırmasını talep edebilir.

3. Denetim Öncesi ve Sonrası Bildirim Süreçleri

Denetim sürecinin resmiyet kazanması için belirli bildirim

sürelerine uyulmalıdır:

- BİS

Raporu Bildirimi: Özel entegratörler veya adayları, denetim tarihinden en

az 1 ay önce güncellenmiş Bilgi İşlem Sistemleri (BİS) raporunu GİB'e ve

denetimi yapacak kuruluşa göndermelidir.

- Rapor

Teslimi: ÖEBSD sonuçlarını içeren görüş yazısı ve rapor, rapor tarihinden

itibaren en geç 15 gün içinde GİB’e yazılı olarak iletilmelidir.

Özel Entegratör Bilgi Sistemleri Denetimi (ÖEBSD) Kapsamı ve 7 Alt Başlık

Özel Entegratör Bilgi Sistemleri Denetimi (ÖEBSD), Gelir

İdaresi Başkanlığı'ndan (GİB) izin alan veya alacak olan kuruluşların e-Belge

uygulamalarıyla ilgili faaliyet ve süreçlerine ilişkin bilgi sistemlerini

kapsar. Bu denetim, kuruluşların bilgi sistemlerinin Kılavuz'da belirtilen

teknik ve idari kriterleri karşılayıp karşılamadığını bağımsız denetim

faaliyetleri aracılığıyla belirlemek üzere tasarlanmıştır.

Kılavuzda "Sistem ve Güvenlik Değerlendirme Sınıfı

(ÖEBSD_SIS)" altında tanımlanan 7 temel alt başlık (bileşen) şunlardır:

Sistem ve Güvenlik Değerlendirmesinin 7 Alt Başlığı

- ÖEBSD_SIS.1

Fiziki Şartlar ve Güvenlik Tedbirleri: Veri merkezlerinin fiziksel

güvenliği, iklimlendirme ve afetlere karşı koruma önlemlerinin kontrol

edilmesini kapsar.

- ÖEBSD_SIS.2

Erişim Güvenliği: Bilgi sistemlerine yönelik hem fiziksel hem de

elektronik erişim yetkilendirmeleri ve doğrulama mekanizmalarının

uygunluğunu denetler.

- ÖEBSD_SIS.3

İş Sürekliliği, Risk Yönetimi ve Acil Durum Planları: Hizmetin

kesintisiz sürdürülmesi için hazırlanan planların ve risk analizlerinin

kurallara uygunluğunu kontrol eder.

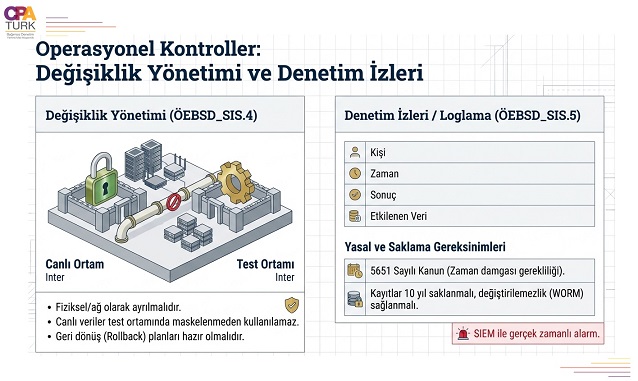

- ÖEBSD_SIS.4

Değişiklik Yönetimi: Yazılım geliştirme, test ve canlı ortama geçiş

süreçlerindeki sürüm kontrolleri ve onay mekanizmalarını inceler.

- ÖEBSD_SIS.5

Denetim İzleri Yönetimi: Sistemde gerçekleşen tüm işlemlerin kayıt

altına alınması (log yönetimi) ve bu kayıtların güvenli saklanması

süreçlerini kapsar.

- ÖEBSD_SIS.6

Dış Hizmet Sağlayıcılarının Yönetimi: Entegratörün dışarıdan aldığı

hizmetlerin (taşeron yönetimi) Kılavuz kriterlerine ve sözleşme esaslarına

uygunluğunu kontrol eder.

- ÖEBSD_SIS.7

Hizmet Yazılımlarına İlişkin Kontroller: e-Fatura, e-Arşiv, e-İrsaliye

gibi uygulama yazılımlarının GİB standartlarına, şematron kurallarına ve

imza normlarına uygunluğunu denetler.

Bu alt başlıklar, denetim sırasında toplam 208 kontrol

maddesi üzerinden değerlendirilir ve denetçinin nihai görüşünü (olumlu, şartlı

vb.) oluşturmasında temel teşkil eder.

Kritik Varlıkların ve Aktörlerin Sınıflandırılması

Sistemde ifşa olması veya tahrif edilmesi durumunda tüm yapının bütünlüğünü bozabilecek unsurlar "Kritik Varlıklar" olarak tanımlanır.

Birincil Varlıklar

Bu varlıklar, özel entegratör tarafından üretilen veya

saklanan ve en az 10 yıl boyunca korunması zorunlu olan verilerdir:

- Mükellef

Bilgileri: Kişisel Verilerin Korunması Kanunu (KVKK) kapsamında

korunması gereken özel bilgilerdir.

- İşlem

Kayıtları: Veri aktarım protokollerine ve güvenli haberleşmeye dair

tüm loglar.

- e-Belge

Verileri: e-Fatura, e-Arşiv, e-İrsaliye içerikleri. Bu veriler, GİB’e

gönderilen zarf içeriği ile birebir aynı olmalı ve tahrifata karşı

korunmalıdır.

- Saklama

Verileri: Saklama hizmeti kapsamında Türkiye Cumhuriyeti sınırları

içerisinde muhafaza edilen tüm belgeler.

İkincil Varlıklar

Birincil varlıkları korumak için kullanılan teknolojik

altyapılardır. HSM (Donanım Güvenlik Modülü) cihazları, kriptografik

anahtarlar, sunucular, güvenlik duvarları, ağ topolojileri ve yetkili kullanıcı

listeleri bu kapsama girer.

Sistem Aktörleri ve Tehdit Kaynakları

- Yetkili

Kullanıcılar: Personel, kurulumcu, bakımcı veya denetçilerdir. İhmal,

yetersiz eğitim veya kötü niyet (şantaj, veri hırsızlığı, sabote) gibi

nedenlerle tehdit oluşturabilirler.

- Yetkisiz

Kullanıcılar: Hackerlar veya siber teröristlerdir. Sosyal mühendislik,

sistem açıkları ve kriptografik saldırılarla sisteme zarar vermeye

çalışırlar.

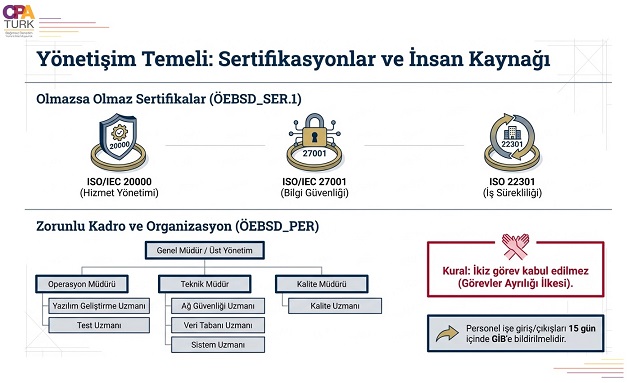

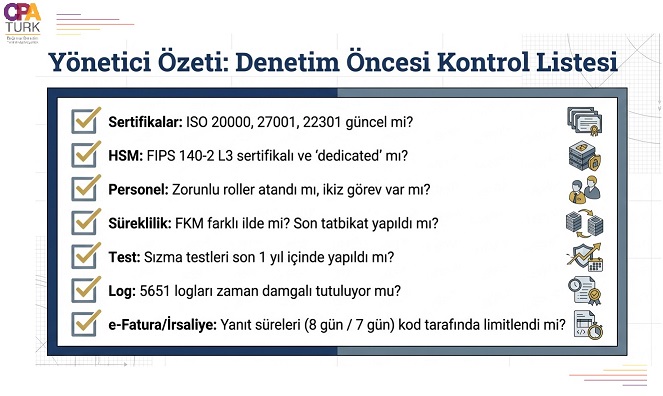

Teknik ve Fiziki Güvenlik Standartları

Fiziki Güvenlik ve Sistem Odası Şartları

Entegratörün bilgi sistemleri, ISO standartlarına uygun

fiziksel koruma altında olmalıdır.

- Çevresel

Faktörler: Uygun iklimlendirme, yangın söndürme, güç yedekliliği ve

doğal afetlere karşı koruma sistemleri bulunmalıdır.

- Görüntüleme:

Kritik odalar 7/24 görüntü kaydı altına alınmalı ve bu kayıtlar en

az 6 ay saklanmalıdır.

- Giriş

Kontrolü: Odalara erişimde en az iki faktörlü kimlik doğrulama

kullanılmalı ve kapılar endüstri standardı çelik yapıda olmalıdır.

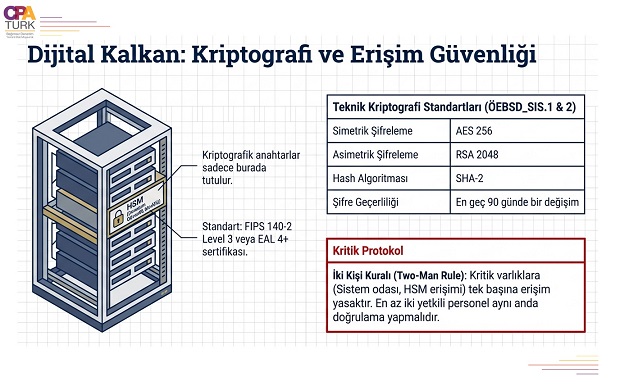

Erişim Güvenliği ve Şifreleme (Kriptografi)

Sistemlere erişimde "en az iki yetkili" ilkesi esastır; yani kritik bir işlem tek bir personelin onayıyla gerçekleşemez.

- Şifre

Politikası: Kullanıcı şifreleri en geç 90 günde bir

değiştirilmeli ve endüstriyel güvenli şifre standartlarına uygun

olmalıdır.

- Kriptografik

Modüller: Anahtarlar mutlaka FIPS 140-2 Düzey 3 veya EAL 4+

sertifikalı HSM cihazlarında saklanmalı ve işlemler cihaz üzerinde

yapılmalıdır.

- Algoritmalar:

Veri gizliliği için AES 256, asimetrik şifreleme için RSA 2048 ve özetleme

(hash) için SHA-2 kullanılmalıdır.

Operasyonel Dayanıklılık: Risk, İş Sürekliliği ve FKM

Özel entegratörler, hizmetlerinin kesintisizliğini (aylık

minimum %99,75 kullanılabilirlik) sağlamak zorundadır.

Risk Yönetimi ve Sızma Testleri

- Risk

Analizi: Tüm varlıklar için olasılık ve etki analizine dayalı

"Risk Değerlendirme Tablosu" oluşturulmalıdır. Yönetim gözden

geçirme (YGG) raporları 10 yıl saklanmalıdır.

- Sızma

Testleri: Yılda en az bir kez; ağ, işletim sistemi, uygulama, veri

tabanı ve mobil uygulamaları kapsayan sızma testleri yaptırılmalıdır.

Tespit edilen açıklar bir takvime bağlı eylem planıyla giderilmelidir.

Felaket Kurtarma Merkezi (FKM)

Ana merkezde bir kesinti yaşanması durumunda hizmetin devam etmesi için FKM kurulumu zorunludur:

- Konum:

FKM, ana merkezden farklı bir ilde olmalıdır.

- Veri

Senkronizasyonu: Veri tabanı yedeği en fazla 30 dakika

gecikmeli olmalıdır.

- Kurtarma

Süresi: Hizmet, kesinti başladıktan sonra en geç 6 saat içinde

FKM üzerinden verilebilir hale gelmelidir.

- Tatbikatlar:

Yılda en az bir kez, iki farklı senaryoya göre acil durum tatbikatı

yapılmalıdır.

Yazılım Geliştirme ve Kayıt (Log) Yönetimi

Değişiklik Yönetimi

Yazılım süreçlerinde hata riskini azaltmak için

"test" ve "canlı" ortamlar fiziksel veya mantıksal olarak

birbirinden ayrılmalıdır.

- Sürüm

Kontrolü: Yazılımın tüm geçmiş sürümleri, değişiklik tarihçesi (kim,

ne zaman, niçin yaptı) ile birlikte 5 yıl saklanmalıdır.

- Veri

Güvenliği: Test ortamlarında gerçek mükellef verileri yerine

anonimleştirilmiş veya farklılaştırılmış veriler kullanılmalıdır.

- Bütünlük:

Canlı ortamdaki yazılımların bütünlüğü anlık izlenmeli ve bozulma

durumunda otomatik uyarı verilmelidir.

Denetim İzleri (Loglar)

Sistemdeki tüm hareketler (uygulama erişimi, yetkili

onayları, hata kayıtları, ağ trafiği) kayıt altına alınmalıdır.

- İçerik:

Loglarda işlem açıklaması, zaman bilgisi, sonuç ve etkilenen sistem

bilgisi mutlaka bulunmalıdır.

- Koruma:

Kayıtların bütünlüğü zaman damgası veya benzeri yöntemlerle

korunmalı ve en az 10 yıl saklanmalıdır.

- Analiz:

Olağan dışı veri yüklemeleri veya izinsiz erişim denemeleri için gerçek

zamanlı analiz yapan ve uyarı üreten sistemler kurulmalıdır.

Kurumsal Yapı: Personel ve Dış Hizmet Yönetimi

Personel Gereksinimleri

Özel entegratör, belirli uzmanlık alanlarında (Ağ güvenliği,

veri tabanı, yazılım geliştirme, konfigürasyon, test vb.) ayrı personel

istihdam etmelidir.

- Görevler

Ayrılığı: Geliştirme yapan personel ile test veya işletim yapan

personel aynı kişi olamaz.

- Bildirim:

Organizasyon şeması ve personel değişiklikleri (TCKN, eğitim durumu vb.)

15 gün içinde GİB’e bildirilmelidir.

Dış Hizmet Alımı (Taşeron Yönetimi)

Entegratör, bazı teknik hizmetleri dışarıdan alabilir ancak

bu durum sorumluluğu değiştirmez.

- Sözleşme:

Alınan hizmetin kapsamı ve süresi sözleşmede net olmalı ve GİB’e 15 gün

içinde bildirilmelidir.

- Denetim

Yetkisi: Taşeron kuruluş, kılavuzdaki tüm şartlara uymak ve denetçinin

fiziksel erişimine açık olmak zorundadır.

- HSM

Koşulu: Eğer HSM cihazı taşeronda bulunuyorsa, bu cihaz münhasıran o

entegratöre adanmış olmalıdır.

Hizmet Yazılımlarına İlişkin Özel Kontroller

Kılavuzun en detaylı bölümlerinden biri (EK 1 - SIS.7),

e-Belge türlerine göre yazılımların uyması gereken teknik kuralları içerir.

e-Fatura Kontrolleri

- Şematron

ve İmza: Belgeler gönderilmeden önce güncel GİB şematron kontrolünden

ve imza sertifikası (CRL, OCSP) doğrulamasından geçmelidir.

- Zarf

Yönetimi: Hatalı zarflar kullanıcı müdahalesi olmadan belirli

aralıklarla yeniden denenmelidir.

- 8

Gün Kuralı: Ticari faturalara gelen uygulama yanıtları, alıcıya

ulaştıktan sonra 8 gün içinde kabul edilmelidir.

- UBL

Teslimi: Hizmeti kapatan müşteriye belgeleri XML/UBL formatında teslim

edilmelidir.

e-Arşiv Fatura Kontrolleri

- Özel

Raporlama: Her e-Arşiv faturası GİB’e iletilecek e-Arşiv Raporu’na

dahil edilmelidir.

- ETTN

ve Numara: Sistemde aynı ETTN veya fatura numarasıyla mükerrer kayıt

oluşturulması engellenmelidir.

- Görüntüleme:

Müşteriye gönderilen e-postalarda imzalı UBL eki veya indirme URL'si

bulunmalıdır.

e-İrsaliye Kontrolleri

- Yanıt

Süresi: Gelen irsaliyelere yanıt oluşturma süresi 7 gün ile

sınırlıdır.

- Sistem

Yanıtı: Kullanıcıların manuel sistem yanıtı (zarf yanıtı) göndermesine

izin verilmemeli, bu işlem otomatik yapılmalıdır.

Denetim Sonuçları ve Değerlendirme Puanlaması

Denetçi, 208 kontrol maddesi üzerinden yaptığı incelemeler

sonucunda dört farklı görüşten birini bildirir:

- Olumlu

Görüş: 208 maddenin en az 166'sına (%80) tam uyum

sağlanmalıdır. Ayrıca her bir değerlendirme sınıfından (Personel, Sistem

vb.) en az %70 başarı sağlanması şarttır.

- Şartlı

Görüş: Denetim için yeterli kanıt bulunamadığında veya küçük

eksikliklerde verilir. Entegratöre 90 gün süre verilir.

- Olumsuz

Görüş: Kritik güvenlik eksikliklerinde verilir. Faaliyet durdurulur ve

6 ay içinde olumlu rapor sunulmazsa yetki iptal edilir.

- Görüşten Kaçınma: Denetçinin görevini yapması engellendiğinde verilir. Üst üste iki kez bu sonuç alınırsa faaliyet askıya alınır.

Sonuç

ÖEBSD süreci, özel entegratörlerin sadece teknik birer aracı değil, aynı zamanda güvenli birer veri kalesi olmalarını sağlar. ISO sertifikasyonları, HSM kullanımı, FKM yedekliliği ve 10 yıllık log saklama gibi zorunluluklar, Türkiye'nin e-Belge altyapısının sürdürülebilirliği için temel taşlardır. Entegratörlerin bu kılavuzdaki kurallara titizlikle uyması, hem hukuki yaptırımlardan korunmak hem de müşteri güvenini tesis etmek adına kritik önem taşımaktadır.

Not: E-Belge Özel Entegratörleri Bilgi Sistemleri Denetim

Rehberi Kasım 2019’da yayınlanan e-BELGE ÖZEL ENTEGRATÖRLERİ BİLGİ SİSTEMLERİ

DENETİMİ KILAVUZU baz alınarak hazırlanmıştır. İlgili kılavuza şuradan ulaşabilirsiniz.